Lesezeit: 5 Minuten

Wenn ich mal mit dem Studium fertig bin, dann verdiene ich genug Geld um zu sparen.

Bevor ich spare, muss ich zuerst das Auto abbezahlen, den Urlaub finanzieren, die nächste Gehaltserhöhung abwarten... Später habe ich dafür genug Geld übrig und dann tut es nicht so weh.

Noch bin ich jung und brauche das Geld. Ich kann später darüber nachdenken Geld zu investieren. Und so weiter…

Es gibt immer Gründe, warum man jetzt nicht mit dem Investieren beginnen kann.

Mit diesem Blog-Post möchte ich dazu motivieren trotzdem im jungen Alter mit dem Investieren zu beginnen. Auch, wenn der Betrag am Anfang noch klein ist. Anhand von zwei Beispielen zeige ich, welchen erheblichen Unterschied es macht, wenn man bereits früh anfängt und dadurch Zeit hat über viele Jahre regelmäßig zu investieren. Im Gegensatz dazu, ein paar Jahre später zu beginnen.

Alle Besipiele die hier gezeigt werden, kannst du auch mit deinen eigenen Daten nachrechnen. So kannst du sehen, welchen Unterschied es für dich persönlich macht, wann du mit dem Investieren beginnst. Dazu verlinke ich unten den von mir verwendeten Zinseszinsrechner für diesen Post.

Bei „Zinseszineffekt“ bist du überfordert?

Damit bist du nicht allein. Für jeden Menschen ist es schwer vorauszusehen, welchen Einfluss der Zinseszinseffekt langfristig auf das Vermögenswachstum hat. Der Effekt beschreibt nämlich ein exponentielles Wachstum. Und das können wir uns gar nicht vorstellen, da unser menschliches Gehirn nur mit linearen Zusammenhängen zurecht kommt. Ähnlich wie wir uns die Unendlichkeit des Weltraums nicht „vorstellen“ können. Das Gehirn ist damit „überfordert“.

Wie unser Gehirn bei exponentiellen Zusammenhängen funktioniert, zeigt dieses kurze Experiment, die „Weizenkornlegende“:

Nach dieser Legende gab es einen Bauern, der zu seinem König ging, um ihn um Weizen für seine hungernde Gemeinde zu bitten. Der König lies aber nur schwer mit sich verhandeln und wollte möglichst wenig Weizen aus seinem Speicher abgeben.

Der Bauer schlug dem König vor, nur die folgende Menge abzugeben:

Der König sollte ein einziges Weizenkorn auf das erste Feld eines Schachbretts legen. Auf das zweite Feld sollten zwei Körner gelegt werden. Auf das Dritte, sollten vier Körner gelegt werden und auf jedes weitere immer die doppelte Menge, von der auf dem Feld zuvor. Bis jedes Feld des Schachbretts belegt ist.

In der Erwartung lediglich einzelne Weizenkörner abgeben zu müssen, ging der König auf den Deal ein.

Was meinst Du? War es ein guter Deal für den König? Wieviele Körner musste er abgeben? Vielleicht zwei oder drei Säcke?

Die Auflösung:

Würde man ein Schachbrett (mit 64 Feldern) auf diese Weise, Feld für Feld mit Weizenkörnern belegen wollen, dann müssten auf dem letzten Feld des Schachbretts so viele Weizenkörner liegen, dass der gesamte Erdball ca. 5 Meter hoch mit Weizen bedeckt wäre. Die Anzahl müsste 18.446.744.073.709.551.615 (≈ 18,45 Trillionen) Weizenkörner betragen.

Also: Kein guter Deal für diesen König.

Klar, der König verliert in so einer Geschichte immer, aber das hättest Du sicher nicht gedacht. Die Legende zeigt eindrucksvoll, wie wenig wir ein exponentielles Wachsum antizipieren können.

Der Unterschied früh vs. spät mit dem Investieren beginnen

Damit der Zinseszinseffekt verständlich und der Unterschied des Investitionszeitraums deutlich wird, machen wir beides an den folgenden Beispielen klar.

Angenommen Person A beginnt im Alter von 25 Jahren für die Altersvorsorge zu investieren. Allein auf die gesetzliche Rente kann man sich ohnehin nicht mehr verlassen, weshalb das in jedem Fall eine sinvolle Sache ist.

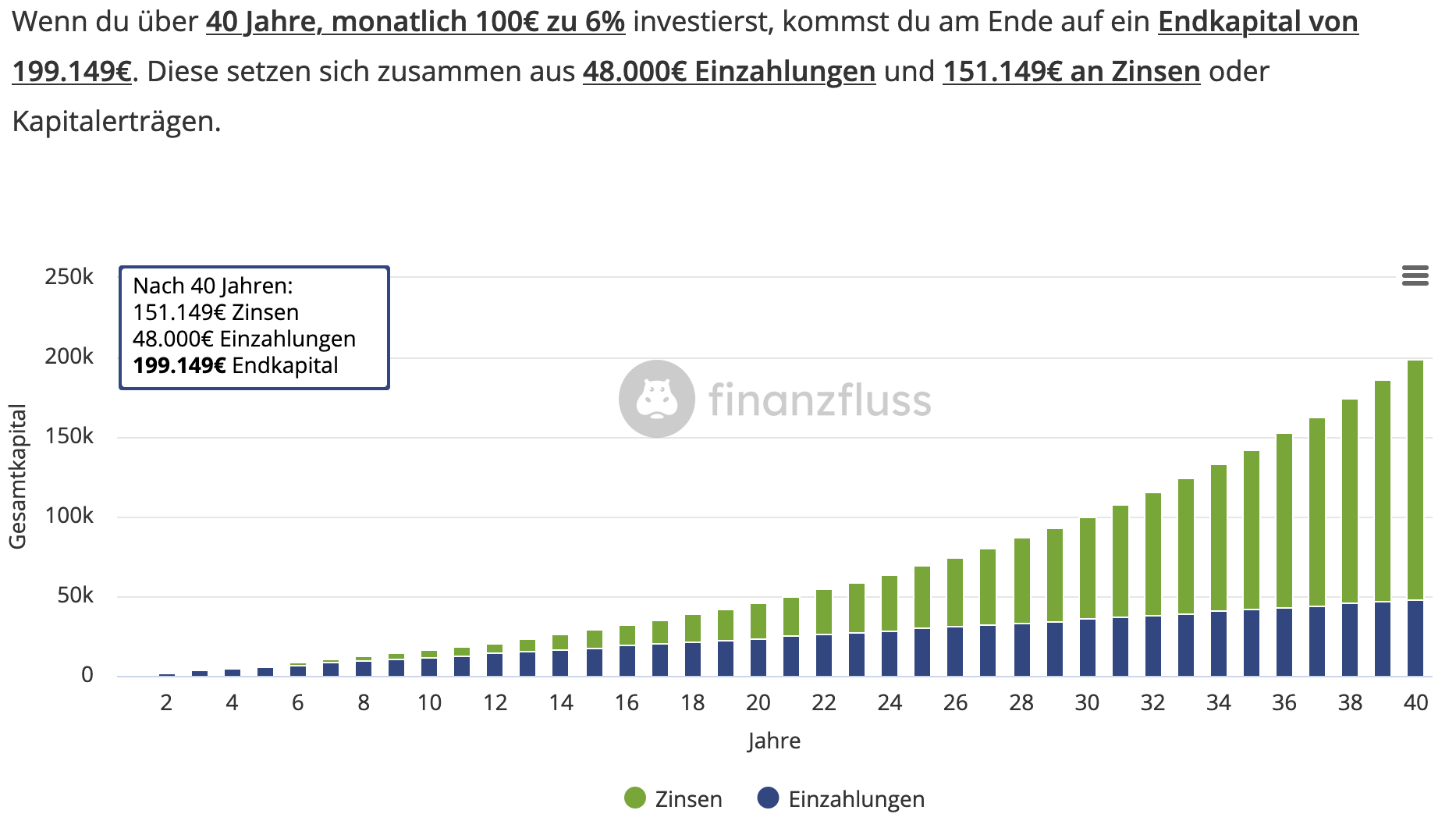

Person A hat kein Anfangskapital, kann aber einen Betrag von 100 EUR pro Monat zum investieren aufbringen. Das investiert sie über einen Zeitraum von 40 Jahren, da sie im Alter von 65 Jahren kurz vor der Rente steht. Das Investment bringt eine durchschnittliche, jährliche Rendite von 6% (was eine durchaus realistische Annahme ist, da die historische Aktienrendite der letzten Jahrezhnte und je nach Quelle bei >7% p.a. liegt).

Damit hat Person A nach 40 Jahren einen Betrag von 1.200 EUR * 40 Jahren = 48.000 EUR bei Seite gelegt.

Das Endkapital beträgt jetzt fast 200.000 EUR (ganz genau 199.149 EUR)!

Diese Person hat über 150.000 EUR ausschließlich an Zinsen erhalten. DAS ist der Zinsenszinseffekt. Hier ist diese Investition nochmal grafisch dargestellt:

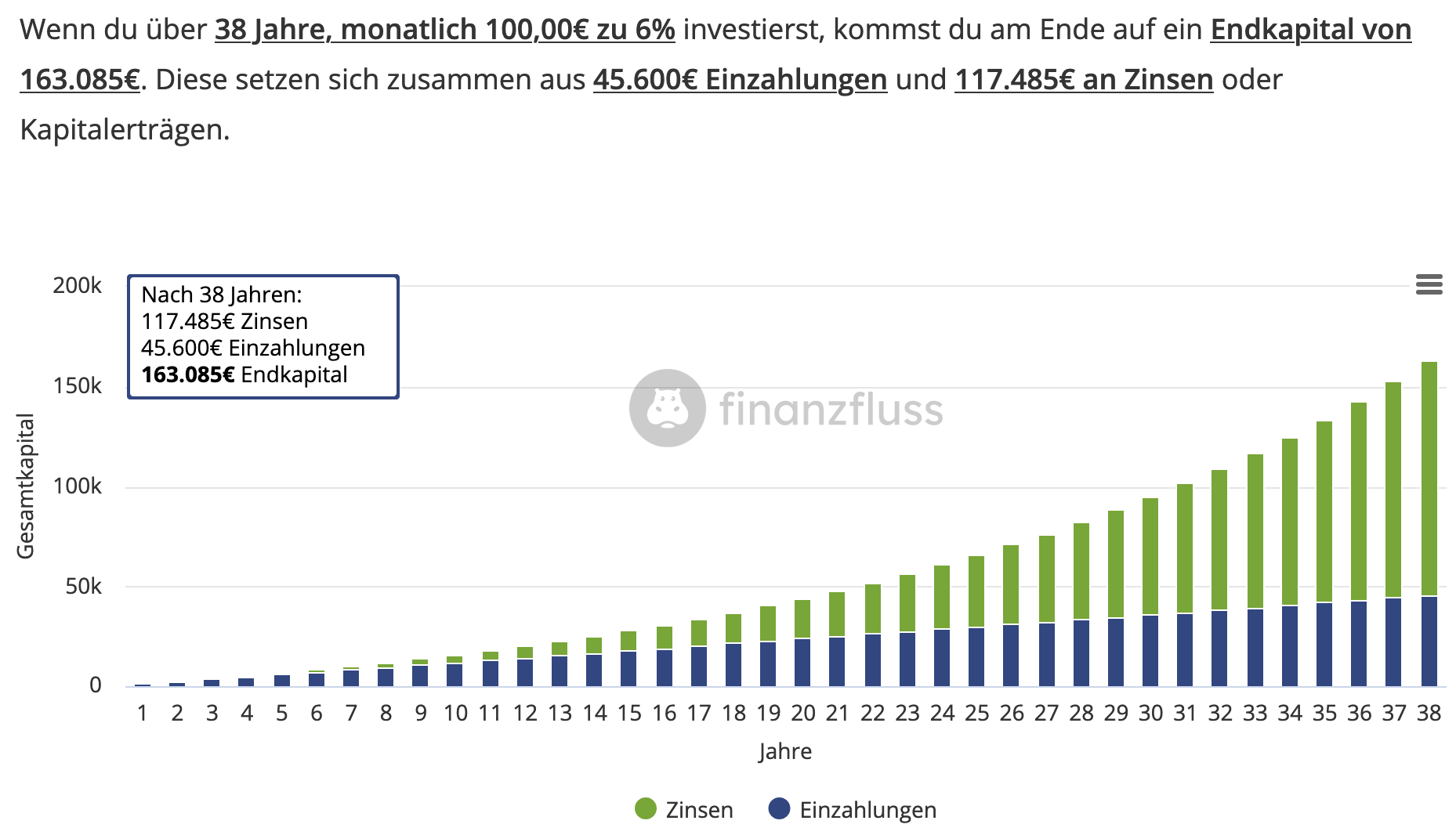

Würde Person A im Alter von 27 Jahren beginnen, also nur 2 Jahre später, dann reduziert sich also der investierte Betrag um 2.400 EUR auf 45.600 EUR.

Das resultierende Endkapital nach einem Zeitraum von 38 Jahren beträgt jetzt aber nur noch 163.085 EUR!

D.h. nur die Tatsache, dass du erst zwei Jahre später mit demselben Investitionsplan startest, macht einen Unterschied von 36.064 EUR aus. Hier auch dazu die Grafik:

Später Anfangen und dafür mehr Investieren

Jetzt sagst Du dir vielleicht:

Dann fange ich eben später an und investieren dafür einen höheren Betrag im Monat, um auf das gleiche Investitionsvolumen zu kommen (wie oben 48.000 EUR).

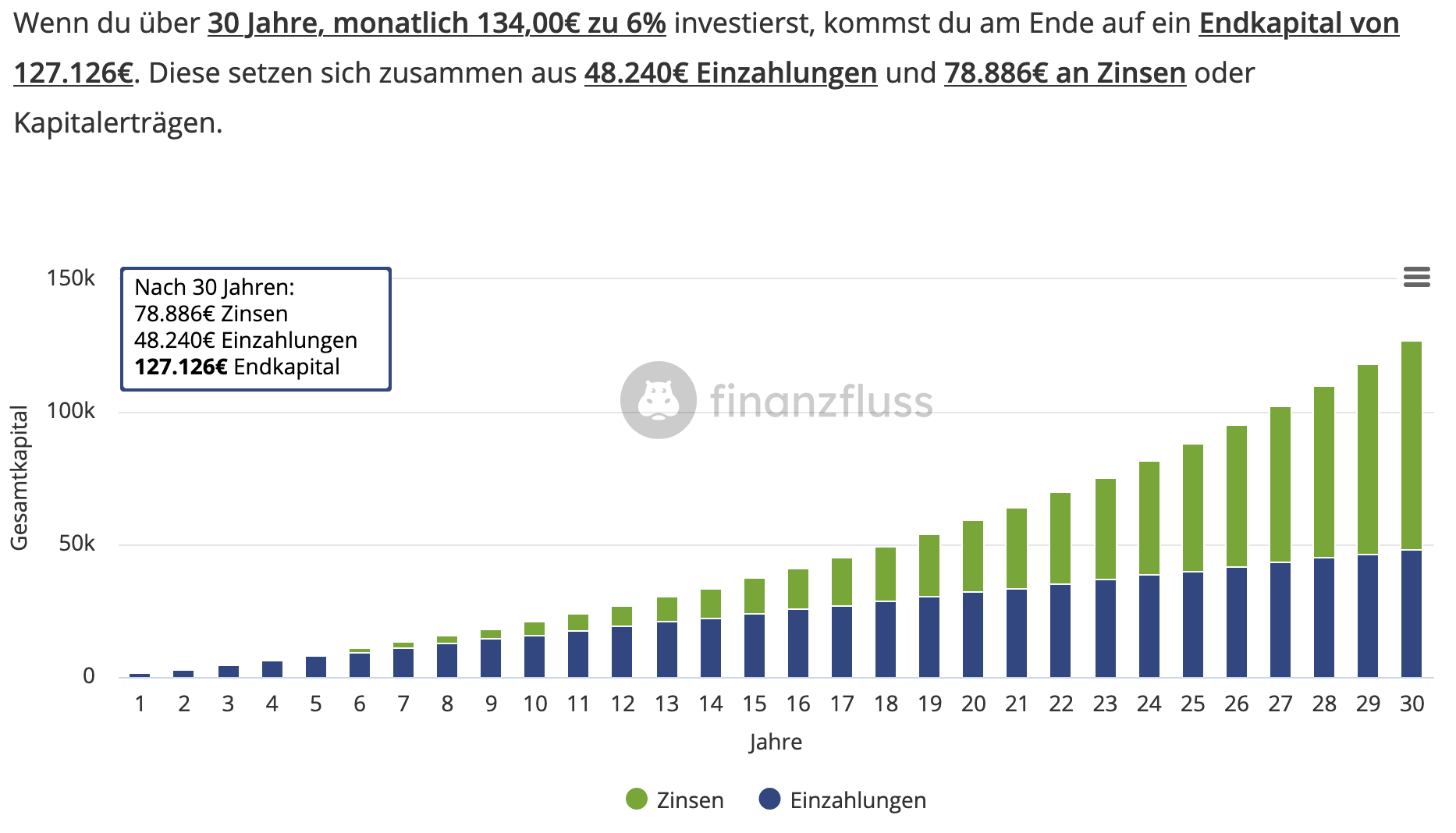

Hier kommt Person B ins Spiel. Genauso wie Person A, hat auch B kein Anfangskapital für die Investition. Person B beginnt im Alter von 35 Jahren mit dem investieren. Investiert aber 134 EUR im Monat.

Bis sie 65 Jahre alt ist, hat Person B also auch 30 * 1.608 EUR = 48.240 EUR investiert.

Das Endkapital beträgt in diesem Fall aber nur 127.126 EUR.

Person B erhält lediglich 78.886 EUR an Zinszahlungen.

Das bedeutet:

Obwohl beide insgesamt den gleichen Betrag investieren, gibt es einen Unterschied von über 70.000 EUR im Endkapital. Allein dadurch, dass Person B, zehn Jahre später mit dem Investieren beginnt.

Sie könnte sogar das DOPPELTE des monatlichen Betrags von Person A (also 200 EUR pro Monat) investieren und würde den durch die Zinszahlungen aufgebauten Vorsprung von A immer noch nicht einholen. B spart dann ca. 189 TEUR.

Fazit

Jetzt wissen wir also, dass es völlig normal ist, dass man sich den Zinseszinseffekt und ein exponentielles Vermögenswachstum nicht wirklich vorstellen kann.

Die Beispiele zeigen aber deutlich die Magie des Zinseszins und, dass es wichtig ist möglichst früh mit dem investieren zu beginnen. Sogar jedes einzelne Jahr hat durch diesen Effekt, einen rießigen Einfluss auf das Endergebnis.

Um damit zu beginnen musst Du kein Experte sein. Ein simpler ETF-Sparplan reicht bspw. völlig aus, um eine satbile Rendite von 6% p.a. zu liefern. Wie du so einen Sparplan einrichten kannst, zeige ich dir hier: Coming Soon.

Um die Beispiele nachzurechnen oder deine eigenen Daten dafür zu verwenden, findest du unter folgendem Link den von mir verwendeten Zinseszinsrechner:

www.finanzfluss.de/zinseszinsrechner

Ich hoffe ich konnte dich mit diesem Post dazu motivieren, dich mit dem Thema „Investieren“ etwas mehr auseinanderzusetzen. Für weitere Infos und damit du keinen Blog-Post verpasst, abonnieren einfach den Newsletter. Tritt auch gerne unserer Facebook-Gruppe bei!

You might also like